Geçen ay gecikmeli olarak FENER'in (Fenerbahçe Futbol A.Ş.) 9 aylık raporlarıyla ilgili bir yazı yayınlamıştım ( Son raporlara göre FENER'in finansal durumu ve Fenerium devri (Şubat 2014) ). Bu yazımda 9 aylık raporlarda fazla detay yayınlanmadığından yakınmış, yıllık raporlarda daha detaylı bilgi beklediğimi belirtmiştim. Yıllık raporlar artık yayınlandığına göre yeni bilgilere ulaşmaya çalışabiliriz.

Bir önceki yazımda belirtmiştim ama önemli olduğunu düşündüğüm için bir bölümü tekrar alıntılamakta fayda var;

''Bilgi sakınma' sadece ara raporlarla sınırlı değil. Şirket birkaç hafta önce berlirli bir maliyetin altında kalan futbolcu transferlerini de artık KAP'a bildirmeyeceğini açıkladı. Alt sınır olarak belirlenen rakamlar şirketin futbolcu ücretlerini kamuoyundan saklama ihtiyacı hissettiğini gösteriyor (bonservis için 25,5 milyon TL, yıllık ücret için 13 milyon TL - konuyla ilgili yazı: FENER belirli bir maliyetin altında kalan transferleri artık KAPa bildirmeyecek ). Bu bağlamda artık transferlerin maliyeti ile ilgili KAP'a yapılan bildirimler güvenilirliğini yitirdi. Elbette KAP'a bildirilen rakamlar yanlış olamaz (olsa bile düzeltilmek zorunda) ama verilen bilgi 'gönüllü' verildiği için eksik olabilir. Mesela Diego'nun transferinde KAP'da 'Oyuncuya sözleşme kapsamında garanti, maç başı ve primler dahil olmak üzere ödenecek yıllık ücret tutarı net 3.500.000 EUR' dur' bilgisi yayınlandı. Bu bildirim olası bir 'imza parası' konusunu açık bırakıyor. Aynı şekilde sözleşme kapsamında diğer detaylar da artık açıklanmak zorunda değil. SPK bu uygulamaya karşı şimdiye kadar birşey yapmadı. Eğer bundan sonra da bu 'bilgi sakınma'yı engellemek adına birşey yapmazsa diğer sportif şirketler de aynı yolu seçecek, bu şirketlerin en önemli gider kalemlerinde son yıllarda yaşadığımız 'şeffaflık' yok olacaktır.

Güncel FENER finansal raporlarındaki ana tema 'Fenerium devri'. 'Şirkete ait olan lisans hakkıyla elde edilen gelirin şirkete şişirilmiş bir değerlendirme raporuyla geri satılma' planı gerçekleşmiş gibi (bu konuyla ilgili detaylı yazı: Fenerium'un gelirleri kime ait ve piyasa degeri ne kadar? ) '

Fenerium devri ile ilgili yıllık raporlarda ne SPK'nın istediği 2 yeni bağımsız rapor hakkında ne de SPK'nın herhangi bir yaptırımı ile ilgili bir bilgi yok. Ancak 5 Aralık 2013'deki %80'lik pay devri sonrası kulübün şirketten tekrar bir miktar borç alıp bu borcu 30 Mayıs 2014 tarihinde (faaliyet raporunda yanlıışlıkla 2013 yazılmış) Fenerium hisselerinden %2,5 pay devri ile kapattığı anlaşılıyor. Böylece bu işlemle kulüp şirketten aldığı toplam 231 milyon TLlik borcu (bence) kendisine ait olmayan ve esasen bu değeri bulmayan bir varlık devri ile kapatmış oldu. Kulübün aynı yöntemle şirketten 49 milyon TL daha aktarma imkanı var, çünkü devredebileceği %17,5 oranında Fenerium hissesine sahip.

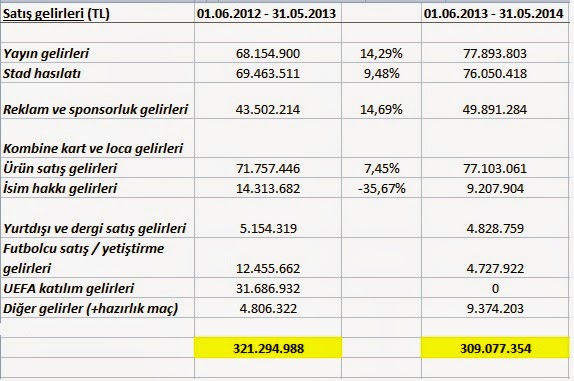

Fenerium devri ve değerlendirme raporu konusuna ileride mecburen tekrar değineceğiz ama ilk önce 2013-2014 sezonundaki gelir giderlere bir göz atalım;

Satış gelirlerinin bir önceki sezona göre 12 milyon TL düştüğü görünüyor. Bunun başlıca sebebi bu sezon olmayan UEFA katılım ve başarı primleri. Bu sezon UEFA kupalarına katılamayınca geçen yıl 31,7 milyon TL gelir elde edilen kalem 'sıfır'da kalmış. Bu da tabii ki toplam gelir düzeyine etki etmiş. UEFA katılımı ile ilgili gelirler ve her sezon değişken olabilecek bonservis gelirleri gözardı edilirse diğer kalemlerde toplam 27,2 milyon TLlik gelir artışı söz konusu. Yayın gelirlerinde 10 milyon TL, stad hasılatında 6,5 milyon TL, reklam ve sponsor gelirlerinde 6 milyon TL, ürün satışlarında ise 5,5 milyon TLlik gelir artışı var, fakat buna karşın İsim hakkı gelirleri 5 milyon TL azalmış.İsim haklarındaki gelir düşüşünün nedeni belirtilmemiş. Toplam satış gelirleri 309 milyon TL düzeyinde kalmış.

Bu grafikte belirtilmesi gereken bir konu var. Raporlarda ilk sayfalarda yer alan 'Kapsamlı gelir gider tablosu'nda 'satışların maliyeti' diye adlandırılan 'olağan' giderler (futbolcu ücretleri, bonservisler, stad bakım giderleri vs.) ayrı, 'pazarlama, satış ve dağıtım giderleri' ve 'genel yönetim giderleri' ise ayrı kalemler altında gösterilir. Yukarıdaki tabloda bu 3 gider kalemi birlikte gösteriliyor çünkü FENER yıllık raporlarının dipnotlarında da 3 kalem arasında belirgin bir ayrım yapılmamış. Diğer sportif şirketlerin giderleri ile karşılaştırma yapılmak istenilirse onlarda da 'pazarlama, satış ve dağıtım giderleri' ve 'genel yönetim giderleri'ni dikkate almak gerekir.

Futbolcu ve teknik kadro ücretleri geçen yıla göre %20 artmış. Kadro daha değerlendiği için amortisman giderleri de artmış durumda. Futbolcu menajerlerine son 2 yılda yaklaşık 19 milyon TL ödenmiş. Tesis ve stad kira giderlerindeki 4,5 milyon TLlik artış da ilginç. Tesis ve stad kira giderleri daha önce kulübe peşin ödendiği için bu artışın nedenini anlayamadım. Olağandışı, yani beklenmedik bir masraf olmuş veya yeni bir yatırım yapılmış olmalı. 'Pazarlama ve promosyon giderleri' altında kaydedilen 7 milyon TL ne için harcanıldı tam olarak belli olmadığı için net bir yorum yapmak yanlış olur ama 7 milyon TL ve geçen yılın giderlerine göre %500lük artış dikkat çekiyor. Toplamda 385 milyon TLyi bulan satış, pazarlama ve genel yönetim giderleri geçen yıla göre 63,5 milyon TL artmış.

'Esas faaliyetler diğer gelir/giderler'de kur farkından oluşan kar/zarar ile 'konusu kalmayan karşılık' gelirleri var. 2012-2013 yılında 8 milyon TL 'konusu kalmayan karşılık' geliri (dava kaybedildiği için ödeme yapıldı, yani konu kapandı) hariç geçen sezon kur farkı yüzünden 4,7 milyon TL bu sezon ise 14 milyon TL zarar yapıldığı anlaşılıyor. Bu sezon kur farkı (mesela şirketin yabancı para üzerinden alacağı veya mevduatı) yüzünden 16 milyon TL kar yazılmış olmasaydı bu zarar daha yüksek olabilirdi.

Finansal gelir ve giderlerde de kur farkı etki etmiş. Kur farkının bu kalemde etkisi geçen sezon yok denecek kadar azken bu sezon yabancı para üzerinden alınan kredi ve diğer finansal borçlanmalar arttığı için 16 milyon TL zarar kaydedilmek zorunda kalınmış. Fenerium devri yüzünden (kulübün şirkete borcu silindiği ve artık faiz işlemediği için) finansal gelir kaybı olmuş. Ayrıca yeni finansal borçlanmalar faiz giderini artırmış. 2012-2013 sezonunda finansal gelir ve giderlerde 1,5 milyon TL kar edilirken, bu sezon 32,5 milyon TL zarar edilmiş.

Dönem zararı geçen sezon 10,7 milyon TLde kalırken bu yıl 128 milyon TLye çıkmış. Bu gelir ve giderlerin genel durumu. Bir de futbol faaliyetleri ile mağazacılık bölümlerine göre ayrılmş gelir giderlere bakalım;

Futbol faaliyetlerindeki gelişmeleri daha önceki grafiklerde de yorumladık. Bu grafiğin daha çok mağazacılık bölümü ile ilgili olan kısmı ilginç. Mağazacılık bölümü 'faaliyet karı' olarak 2012-2013 sezonunda 16,2 milyon TL kaydederken bu rakam 2013-2014 sezonunda 8,4 milyon TLde kalmış. Hazırlanan değerlendirme raporunda faaliyet karı olarak 2013 yılında 18,9 milyon TL, 2014 yılında ise 25,3 milyon TL kabul edilmişti. Ve bu kar'ın her yıl artacağı öngörülmüştü. Her ne kadar değerlendirme raporundaki rakamlar 1 Ocak - 31 Aralık tarihleri arasındaki dönem için yazılmış olsa da faaliyet karının her dönem artacağı beklentisi devir sonrası açıklanan ilk raporlarla geçerliliğini kaybetmiş oldu.

2013-2014 sezonunun getirdiği 128 milyon TL zarar elbette 'özkaynaklar'ı da etkiledi. Özkaynaklar, bu zararın ve Fenerium devrinin etkisiyle eksi 240,5 milyon TLye düştü. Fenerium devri olmasa bile özkaynaklar bu sezonun zararları ile eksiye düşecekti, Fenerium devri sadece oluşan açığı büyülttü. Tabii bu zararın karşılanması için şirket yeni borçlanma yapmak zorunda kaldı.

Banka kredileri ve ihraç edilen tahvillerin toplamı 31 Mayıs 2012 itibariyle 160 milyon TL iken 31 Mayıs 2013 itibariyle 254,5 milyon TLye (%60 artış), 31 Mayıs 2014'de ise 303 milyon TLye çıkmış (%19 artış). Yeni borçlanmaların tahvil sayısı artırılarak değil (yeni tahviller çıkarılırken 200 milyon TLye artırılması düşünülmüş ama sonra vazgeçilmişti), yeni banka kredileri ile yapıldığı görünüyor. Diğer sportif şirketlerde (bence doğru şekilde) 'finansal borçlar' altında muhasebeleştirilen faktoring borçları FENER raporlarında 'alınan avanslar' altında kaydedilmiş. Eğer faktoring şirketlerinden alınan borç/avans sponsorluk veya reklam hizmeti ile geri ödenecekse bu tutum anlaşılır olur fakat bu tür bir anlaşmanın KAPta yayınlanması gerekirdi. Toplam 77,5 milyon TLlik bir sponsorluk anlaşması duyulmadığına göre tahminen böyle bir durum yok.

Bu grafikten faktoring şirketlerinden 77,5 milyon TL borç/avans alındığı anlaşılıyor. Dediğim gibi eğer bu anlaşma sponsorluk/reklam hizmetini de kapsıyorsa bunun avans olarak kaydedilmesi anlaşılır olur aksi halde bence 'finansal borçlar' altında gösterilmesi gerekirdi. Bu da finansal borçların esasında 304,5 milyon TL değil 382 milyon TL olduğu anlamına gelir.

Aynı şekilde 'gelecek aylara/yıllara ait kombine ve loca satış gelirleri' kalemi dururken 'gelecek sezon kombine bilet satışlarından alınan avanslar' neden 'alınan avanslar'da kaydedilmiş bilmiyorum.

Artan finansal borçlanma haliyle verilen teminat, temlik ve kefaletleri de artırmış durumda. Şirket yaklaşık 15 milyon TL teminat ve 104,5 milyon TL temlik vermiş durumda. Ayrıca Fenerium, Futbol A.Ş. ve Fenerbahçe SK'nın toplam 242 milyon TLlik borcuna kefil edilmiş. SPK kuralları gereği Fenerium Futbol A.Ş.ye devredildiği için kulübün 73,2 milyon TLlik borcuna karşı verdiği kefalet 31 Aralık'a kadar geri çekilmek zorunda. Kulüp bu borcunu kapatmak için kalan Fenerium paylarını şirkete satma yolunu izleyebilir. Kulübün şirkete borcu da grafikte görüneceği gibi Fenerium devriyle kapanmış durumda.

İlişkili taraflar (kulüp ve kulübe ait şirketler) şirkete karşı borcunu kapatırken şirketin 'ilişkili taraflara' yaptığı bazı ödemeler geçen yıla göre dikkat çekici bir biçimde artmış:

Geçen sezon 3 milyon TLde kalan 'stad ve takım giderleri' bu sezon neden bir anda 11,2 milyon TLye çıkmış belli değil. Aynı şekilde geçen yıl kulübe reklam gideri olarak sadece 250 bin TL civarında ödeme yapılırken bu yıl neden 6,2 milyon TL ödeme yapılmak zorunda kalındığı açıklanmamış. Üst düzey yöneticilere ödenen ücret de belirgin şekilde %113 oranında artmış. Üst düzey yöneticilere sağlanan menfaatin şirkete toplam faturası 2,5 milyon TLyi bulmuş;

İlişkili taraflar (kulüp ve kulübe ait şirketler) şirkete karşı borcunu kapatırken şirketin 'ilişkili taraflara' yaptığı bazı ödemeler geçen yıla göre dikkat çekici bir biçimde artmış:

Geçen sezon 3 milyon TLde kalan 'stad ve takım giderleri' bu sezon neden bir anda 11,2 milyon TLye çıkmış belli değil. Aynı şekilde geçen yıl kulübe reklam gideri olarak sadece 250 bin TL civarında ödeme yapılırken bu yıl neden 6,2 milyon TL ödeme yapılmak zorunda kalındığı açıklanmamış. Üst düzey yöneticilere ödenen ücret de belirgin şekilde %113 oranında artmış. Üst düzey yöneticilere sağlanan menfaatin şirkete toplam faturası 2,5 milyon TLyi bulmuş;

Futbolcu transferlerinden kaynaklanan borçlar 31 Mayıs 2014 itibariyle 68 milyon TL civarında. Ayrıca şirketin futbolcular için sakatlık riskine karşı yaptırdığı sigortanın değeri 171 milyon TL.

Borçların (ve zararın) artmasındaki etkenlerden birisinin 'kur farkı' olduğundan bahsetmiştim. Ne yazık ki sportif şirketlerin bir süre önce kurdukları 'Riski Erken Tespit' komiteleri Türkiye'de her dönem güncel olan 'kur riski'ne karşı bir önlem almayı gerek görmemişler. Bu yüzden sportif şirketlerin hemen hemen hepsi dövizin değer kazanması ile birlikte büyük zararlar kaydetmek zorunda kaldılar. Gelecek dönemde de bu risk halen mevcut;

Geçen sezon için (dövizin %10 değerlenmesi durumunda) 9,5 milyon TL olarak öngörülen kur riski bu sezon için 24 milyon TLye çıkmış. Yani dövize karşı olan hassaslık FENER şirketinde artmış. Bu rakamlarda futbolcu ve teknik heyetle yapılan döviz bazlı sözleşmeler dahil değil, dövizin değerlenmesi durumunda onlar da ayrıca bir yük getirecektir.

Tüm bu gelişmeleri toparlarsak; FENER şirketinin 2013-2014 sezonu dönem zararı 128 milyon TL, özsermayesi ise eksi 240 milyon TL. Şirket finansal raporlarda özkaynakları iyileştirmek için bir planı olduğundan bahsetse de, bunun detayını vermemiş;