BJKAS'nin finansal durumunu yorumladıktan sonra şimdi FENER'in son (Şubat 2014 itibariyle 9 aylık) finansal raporlarına bakalım. Ne yazık ki FENER BJKAS gibi, hatta ondan daha fazla, detay bilgi vermekten kaçınmış. Hasılat/Satış gelirleri yani şirketin olağan gelirlerin detaylandırıldığı (yayın gelirleri, gişe gelirleri vs.) bilgiler rapora eklenmemiş. Aynı şekilde giderler de yer almamış. Sadece toplam rakamlar üzerinden bir fikir edinebilmek mümkün. Yıllık raporlarda daha detaylı bilgiler verilmek zorunda olunduğundan daha kapsamlı ve net yorumlar yapılabilecektir.

'Bilgi sakınma' sadece ara raporlarla sınırlı değil. Şirket birkaç hafta önce berlirli bir maliyetin altında kalan futbolcu transferlerini de artık KAP'a bildirmeyeceğini açıkladı. Alt sınır olarak belirlenen rakamlar

şirketin futbolcu ücretlerini kamuoyundan saklama ihtiyacı hissettiğini gösteriyor (bonservis için 25,5 milyon TL, yıllık ücret için 13 milyon TL - konuyla ilgili yazı:

FENER belirli bir maliyetin altında kalan transferleri artık KAPa bildirmeyecek ). Bu bağlamda artık transferlerin maliyeti ile ilgili KAP'a yapılan bildirimler güvenilirliğini yitirdi. Elbette KAP'a bildirilen rakamlar yanlış olamaz (olsa bile düzeltilmek zorunda) ama verilen bilgi 'gönüllü' verildiği için eksik olabilir. Mesela Diego'nun transferinde KAP'da '

Oyuncuya sözleşme kapsamında garanti, maç başı ve primler dahil olmak üzere ödenecek yıllık ücret tutarı net 3.500.000 EUR' dur' bilgisi yayınlandı. Bu bildirim olası bir 'imza parası' konusunu açık bırakıyor. Aynı şekilde sözleşme kapsamında diğer detaylar da artık açıklanmak zorunda değil. SPK bu uygulamaya karşı şimdiye kadar birşey yapmadı. Eğer bundan sonra da bu 'bilgi sakınma'yı engellemek adına birşey yapmazsa diğer sportif şirketler de aynı yolu seçecek, bu şirketlerin en önemli gider kalemlerinde son yıllarda yaşadığımız 'şeffaflık' yok olacaktır.

Güncel FENER finansal raporlarındaki ana tema 'Fenerium devri'.

'Şirkete ait olan lisans hakkıyla elde edilen gelirin şirkete şişirilmiş bir değerlendirme raporuyla geri satılma' planı gerçekleşmiş gibi (bu konuyla ilgili detaylı yazı:

Fenerium'un gelirleri kime ait ve piyasa degeri ne kadar? ).

SPK bu konuya da duyarsız kaldı. En azından bugüne kadar. Kulübün şirkete olan borcu 2 yılı aşkın bir süredir kapatılmaması yüzünden verilen 269.500 TL idari para cezası, sayısız ihtar ve devir için hazırlanan değerlendirme raporunu yerine 2 yeni rapor istenilmesi dışında her hangi bir ses duyulmadı SPK'dan. SPK 7 Ocak tarihli toplantısında devir için 2 yeni rapor istemişti fakat 5 Aralık'ta satış işlemi tamamlanmış görünüyor. O zamandan beri de bu 2 raporla ilgili herhangi bir gelişme yaşanmadı ve bu raporlar (hazırlatıldıysa bile) kamuoyuna açıklanmadı.

Mevcut durum; FB Futbol A.Ş. Fenerium'un yüzde 80'i için 224 milyon TL ödedi. SPK'nın bu gelişme karşısında 'kulağının üstüne yatması' ilginç. Bu yoruma göre başlangıçta aynı Fenerbahçe SK gibi kurdukları sportif şirketlere 'ürün satış hakkını' devreden Beşiktaş JK ve Galatasaray SK bundan sonrası için Fenerbahçe'nin gösterdiği yolu izleyebilirler. Yani şirkete ait olan hakkı

kulübün kuracağı bir şirkete cüzi bir kira bedeli karşılığında aktarabilirler. Sonra kulübün kuracağı şirket birkaç yıl faaliyet gösterir, kar düzeyi 2-3 milyon TL arasında gider gelir. Kulüp sportif şirketten borç para alır ve 200-300 milyon TL civarı borçlanır, karşılığında 'ya şu yaptığımız iş ortaya çıkmadan düzeltelim lisans hakkı tekrar şirkete geçsin bu arada borcumuzu sıfırlayalım' diye düşünürler. 'Tamam da bu şirketin değeri borcu karşılamaz ki' diye düşünürken şirket son 10 yılda 2-3 milyon TL kar marjında gidip gelirken bir anda(!) 12-14 milyon TL civarında kar yapmaya başlar. Ve sonuçta devir gerçekleşir.

Şirkete ait olan ve kulübün sportif şirketten cüzi bir rakam karşılığı kiraladığı lisans hakkı ile elde edilen gelir, sportif şirkete (son 2 yılda patlayan kar ve gelecek her 1-2 yıllık dönem için %50(!) kar artışı varsayımı sayesinde) şişirilmiş değerlendirme raporunda belirlenen fiyat karşılığında satılır.. Beşiktaş JK ve Galatasaray SK'ya duyurulur. Yatırımcılar da

'ne oldu şimdi ben anlamadım, bu bizim lehimize mi aleyhimize mi' derken, hem konuyu medyanın taraflı yansıtması, hem de görevli kurumların duyarsızlığı yüzünden iş işten geçmiş olur.

Twitter'den bir kaç yorum geldi; Yorumların aksine SPK'nın bu süreçte belki tek doğru kararı stad inşaatının kulüp tarafından şirkete satılmasını engellemekti. 'Stat gelirleri şirketin giderleri de şirkette olmalı' denilmiş ama bu yorumu yapan kişinin, stadın gelirlerinin devri için şirketin kulübe daha önce bir bedel ödediğini, stadın inşaatının satın alınmasının ise şirkete hiç bir şey kazandırmayacağını ama

kulübe böylece para aktarılmaya çalışıldığını bilmesi gerekirdi. Aynı kişi 'Galatasaray stad hasılatını sattı, Fenerbahçe'ninki kabul edilmedi, SPK taraflı' demiş. Az önce de yazdım,

Fenerbahçe kulübü stad hasılatını daha önce şirkete satmıştı zaten (şirket kurulurken 8 milyon dolarlık bölüm devredilmişti 2011'de ise hasılatın kalan bölümü için bir bedel ödendi). Stad inşaatının fatura edilmesi hem şirketin lehine birşey değil hem

ne GS SK, ne BJK ne de TS SK stadlarını şirketlere fatura etmediler. Yani rakiplerde bu işleme izin verilmiş ama Fenerbahçce'ye verilmemiş gibi bir düşünce yanlış. Fenerium konusunu da az önce yeterince yorumladık. Son paragraftan ve daha önceki paylaşımlarından (

Fenerium'un gelirleri kime ait ve piyasa degeri ne kadar? ) konu hakkında detaylı bilgi alınabilinir.

Kulüpler Fenerium örneğinde olduğu gibi şirketten kulübe para aktarımını 'riskli' buluyorlarsa (ki bence bu işlem yasal değil), FENERin son günlerde açıkladığı KAP bildiriminden yola çıkarak

şirketin kulübe bağış yapabilmesinin önünü açabilirler. Çünkü SPK buna da şimdilik duyarsız kaldı (konuyla ilgili yazı:

FENER artık bağış ve yardım yapabilecek,..... ama neden? ).

Tabii ki şirketlerin bağış yapması anormal bir durum değil fakat hakim ortağın (kulüp) ve şirketin yönetim kurulları aynı kişilerden oluşuyor ve bağış üst sınırı hakim ortağın oyları ile belirlenebiliyorsa, bu kötü niyetli uygulamalara yol açabilir. SPK'nın tutumu belirleyici olacaktır.

Fenerium hisselerinin yüzde 80'ini 224 milyon TL karşılığında satın alınması haliyle bilançoları da etkiledi. Bu devirin muhasebeleştirilmesi 'pooling interest' metoduyla gerçekleştirilmiş. Biraz teknik bir konu olsa da bahsetmemizde yarar var. Varlıklar ve yükümlülükler raporlanmış değerleriyle transfer edilmiş. Varlıklar için 'yeniden değerlendirme' yapılmadığı için de şerefiye oluşmamış. 'Şerefiye' raporlarda görünmeyen değerlerin toplamı ve duruma göre satış fiyatının yüksek veya düşük olduğuna dair bir gösterge olarak görünebilir. Şerefiye yerine satış fiyatı ile 'net varlıklar' arasındaki değer farkı 'özkaynaklar' altında raporlanmış. Fenerium'da net varlıklar 14,5 milyon TL civarında. Net varlıklardan FB Futbol A.Ş.'ye düşen bölüm (hisselerin %80'i alındığı için) 14,5*%80=11,6 milyon TL. Bu satış fiyatından düşülmüş ve 212,3 milyon TL özkaynakların altında kaydedilmiş.

FENER 2013-2014 sezonunun ilk 9 ayında 118 milyon TL zarar etmiş. Az önce bahsettiğimiz devir bedeli ve satış fiyat ile net varlıklar arasındaki değer farkı

dönem zararını etkilemiyor. Fenerium birleşmesi (şirket açısından) gerçekleştiği için raporlar bu iki şirket tek bir şirketmiş gibi hazırlanıyor. Tabii karşılaştırılabilir olması için de sezon başından beri ortakmış gibi düzeltiliyor. Kısacası artık gelir ve giderlerin içinde Fenerium gelir giderleri de var ve iki şirket arasındaki alış-verişler bilançodan 'temizleniyor'.

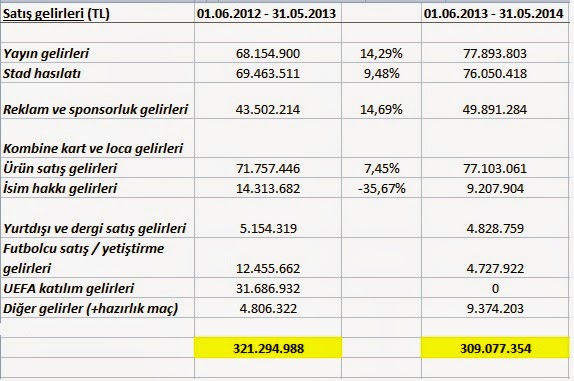

Yukarıdaki tablodan gecen yıla göre satış gelirlerinin (Hasılat, yani yayın gelirleri, gişe gelirleri gibi olağan gelirler) aşağı yukarı aynı kaldığını, giderlerin ise 36 milyon TL arttığını görüyoruz. Giderlerdeki artışın Fenerium'dan mı kaynaklandığını yoksa futbolcu ücretlerinde bir artış mı olduğunu ancak yıllık raporlarda öğrenebileceğiz çünkü bu gelir-gider kalemi detaylandırılmamış. 'Esas faaliyetlerden diğer gelir ve giderler'deki artışın nedeni yükselen dolar/euro kuru. Kur artışı bazı işlemlerde kar sağlasa da bir çok işlemde zarar yaratmış.

Toplamda net kur zararı 16,1 milyon TL, bu da Esas faaliyetlerde oluşan zararı açıklıyor. Zararın boyutu FENER'in GSRAY ve BJKAS'ye göre kur riskine karşı az da olsa bir önlem aldığını ve muhtemel zararı azalttığını gösteriyor.

Raporda gelecek dönemde yabancı paranın %10 değerlenmesi durumunda zararın 22,3 milyon TL olacağı belirtilmiş fakat bu rakamın içinde yabancı para üzerinden takip edilen futbolcu/teknik heyet ücretleri dahil değil. Kur riski dolasıyla burada belirtilen rakamdan daha yüksek.

'Genel yönetim giderleri' ve 'Pazarlama, Satış ve dağıtım giderleri'ndeki artışlar muhtemelen Fenerium'un giderlerinin eklenmesiyle oluşmuştur. 'Finansman giderleri'ndeki büyük artış ise sadece devir ile açıklanacak düzeyde değil. FENER'de bu sezonun

ilk 9 ayındaki finansman zararı 36,4 milyon TL olmuş; bu rakam geçen yıl aynı dönemde sadece 3 milyon TLdeydi. Bunun nedenleri de ayrıntılanmamış, bu yüzden net bir yorum yapılamaz.

Vergi gelir gideri ve kontrol gücü olmayan payların (Fenerium için kulüpte kalan %20 pay) çıkarılması ile

FENER şirketinin 2013-2014 sezonunun ilk 9 ayı için dönem zararı toplam 118 milyon TL olmuş. Geçen yıl aynı süre zarfı için zarar 26 milyon TLdi. Bu zarar ve Fenerium devri yüzünden kaydedilen 212 milyon TL (alış bedeli ile net varlıklar arasındaki fark) sonrasında

özsermaye eksi 224,5 milyon TLyi bulmuş. Bu rekor zarara rağmen

üst düzey yöneticilerin maliyeti geçen yıla göre 5 kat artmış:

Finansal borçlarda bir değişiklik olup olmadığına bakalım;

Daha önce çıkarılan toplam 100 milyon TL değerindeki tahvillerin vadesi bittiği için 100 milyon TLlik yeni tahviller çıkarıldı. Ayrıca vadesi dolmak üzere olan toplam 150 milyon TLlik banka kredileri uzun vadeli kredilerle yapılandırılmış.

Geçen yılın (2013) Şubat ayına göre yani son 1 yıl içinde FB Futbol A.Ş. 108 milyon TL yeni banka kredisi almış.31 Mayıs'tan itibaren ise yapılandırılan krediler ve yeni çıkarılan tahviller hariç toplamda 54,5 milyon TL yeni kredi kullanılmış. Dolasıyla şirketin ve bağlı ortaklıkların verdiği teminat ve temlikler de artmış:

Özsermayenin eksi 224,5 milyon TLye ulaştığından bahsetmiştik. Bu diğer sportif şirketlerde olduğu gibi 'teknik iflas' anlamına geliyor. Teknik iflasta bulunan şirket, TTK 376. maddeye göre bir bilanço hazırlamalı ve şirkete ait olan aktiflerin satışı halinde sermaye kaybını karşılayabileceğini göstermesi gerek. Bunun için sportif şirketler hem 'maddi olmayan duran varlıklarını' yani futbolcularını hem de gelecekteki muhtemel sponsor gelirlerini bilançoya ekliyorlar. Futbolcular normalde sadece transfer (bonservis) bedelleriyle kayda geçtikleri için 'gerçek' değerleri daha yüksek olabiliyor. Mesela 'yıpranma paylarını' (amortisman giderleri) yok sayarsak, Salih Uçan 1,5 milyon euro ile bilançoda dururken, Krasic 7 milyon euro değeriyle kalıyor. Bu rakamlar oyuncuların güncel değerlerini elbette yansıtmıyor, fakat futbolcular için 'aktif bir pazar' olmadığı için 'yeniden değerlendirme' yapılamıyor ( benzer özelliklerdeki futbolcuların bonservis değerleri ile karşılaştırma yapılamıyor çünkü transfer piyasası aktif pazar olarak kabul edilmiyor). Ancak teknik iflas durumunda şirketin hala sermaye kaybını karşılayabileceğini göstermek için oyuncuları gerçek değerleri ile göstermek mümkün:

FENER şirketinin görüşüne göre

kadronun değeri Şubat 2014 itibariyle 368,5 milyon TL. Oyuncuların teker teker değerlendirmelerini görmek daha ilginç olabilirdi. BJKAS daha önce böyle bir değerlendirmeyi KAP'da yayınlamıştı. 3 futbolcu menajerinden kadrodaki oyuncuları değerlendirmeleri istenmiş, 'transfermarkt' adlı internet sayfasındaki değerlere bakılmış, sonrasında ortalama değerler 'gerçek değer' olarak kabul edilmişti. Aynı oyuncu için bir menajer 2 milyon dolar değer biçerken bir diğeri 10 milyon dolar değer biçebiliyordu. Bu örnek bu tür bir değerlendirmenin ne kadar subjektif olduğunun göstergesi. FENER de (diğer sportif şirketler gibi) bu tür bir değerlendirme yaptırmış. UEFA veya FİFA tarafından onaylı bir 'aktif pazar' veya 'futbolcu değerleri veri bankası' gibi bir platform olmadıktan sonra futbolcu değerleri gelecekte de bilançolarda bonservis değerleri ile kaydedilmeye devam edilecektir.